上银转债的价值(上银转债的转股价格)

上银转债的价值(上银转债的转股价格)

上银转债的价值。这个时候,我们可以通过分析发行人的财务报表,来判断这个债券的价值。如果发行人的资产负债率高于50%,那么这个债券的价值就会会大打折扣。反之,如果发行人的资产负债率低于50%,那么这个债券的价值就会大幅提升。所以,我们在投资债券的时候,一定要注意这个个因素。另外,如果发行人的净资产收益率高于同行业平均水平,那么这个债券的价值也会得到提升。

一:上银转债的价值

上银转债价值分析

一、转股价值较低,破发仍有可能

由于转股价值较低且无下修可能,因此,如果正股大幅下跌,其破发仍有可能。但目前上银转债税前到期年化收益率大约是3.30%,债性保护较好,即使破发,其幅度极为有限。

二、可转债基金配置需求将对可转债价格企稳有所帮助

由于上银转债发行规模较大、评级高,无论是被动型的可转债ETF还是主动型的可转债基金,都将会考虑配置一部分。因此在经历市场短期抛售后,上银转债价格将有所企稳,并向合理价格靠拢。

扩展资料:

从公司结构、信用评级和发行规模来看,中信银行、浦发银行和苏银银行的可比性最强。

然而,上海银转债有几个缺点:

一,信用评级实际上低于中信农商银行和浦发农商银行;

二,由于上市时间过短,可转债的纯债券价值低于其他三种,这一点非常重要。

三,股票的隐含波动率过低,这也是一个非常重要的因素。

二:上银转债股票

清明小长假结束了,蛋总提前病倒。高血压的老毛病犯了,高压160多!

这是蛋总得血压,不是上市价预测!

虽然年纪轻轻,但多年的互联网企业工作经历早早的透支了健康,几年前就发现了血压高的症状,996真的要不得!

在此蛋总告诫各位:不要熬夜、不要太累....

明天成银转债和上22转债上市,4月8日宏丰转债上市,同日永东转2申购,之前还来了一波“狼来了”的故事。

今天身体不舒服,分析过程简单写一下,算是水一篇吧,各位见谅!

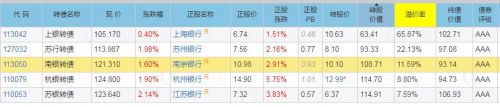

成银转债:AAA级城商行转债,目前转股价值107.3,预估上市120左右,触发临停。可对标南银转债

上22转债:光伏加工设备赛道,正股上机数控基本面没的说,目前转股价值94.06,预估上市126,触发临停。

可对标帝尔转债和锦浪转债

*以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

三:上银转债值得持有吗

现在的股票我觉得在涨到一定的位置该卖出了..因为这些债务国家还没有完成自己的债务问题

我认为可以大胆持有,公司通过参股形式进入锂电池上游资源和下游电池领域:1。2009年9月,公司通过与华欧合资,获得吸附法提取碳酸锂技术,并与盐湖集团签订了合作意向书,生产锂电池原材料碳酸锂;2。2010年3月,公司参股合肥国轩,进入锂电池材料和电池组生产领域,合肥国轩具有500吨铁锂材料,以及25万千瓦时铁锂电池组生产能力。佛照两个项目均处于意向阶段,如果能够顺利完成,公司将实现资源(碳酸锂)-铁锂材料-动力电池组完整产业链,在动力电池领域具有较大优势。新能源汽车行业2010年起步,2012年保有量有望达到9万辆。继进入锂电池上游碳酸锂行业后,再次通过参股形式进入锂电池组和电池材料领域,锂电池全产业链已具雏形。是当前热门,值得持有。

说股票吗?如今大多数股票在底部区域,中长期看,是可以持有,如果不放心,心里不踏实,就等到后市有拉高之后再逢高出局!

![Succulence[1.4.3]版攻略(随缘更新P1)](/uploads/allimg/240111/20522S2K-0-lp.png)